热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2025年8月17日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周菜系行情跌宕起伏,受对加菜籽反倾销初裁及澳菜籽进口风波影响,菜系油粕高开低走,且基本回吐前期涨幅。我们认为澳菜籽进口预期一方面缓解了菜系供应不足担忧,但另一方面也无法完全取缔加菜籽的供应地位。对于我国而言,未来菜系油粕供应产区将呈现多元化特征,需要同时关注各个产区的报价情况。

高“理论”榨利叠加澳菜籽进口预期抑制上行动能

8月14日针对加菜籽进口的保证金条款正式落地实施,导致进口加菜籽榨利快速走弱,基本丧失进口可能性。与此同时,市场关注到海外澳菜籽对华报价,11月-12月船期参考价格570-571美元CNF,理论上给予国内600元/吨以上的菜籽压榨利润。此外,市场本周同时出现4万吨11月船期迪拜菜粕进口。双重施压下,菜粕及菜油合约回落下跌。

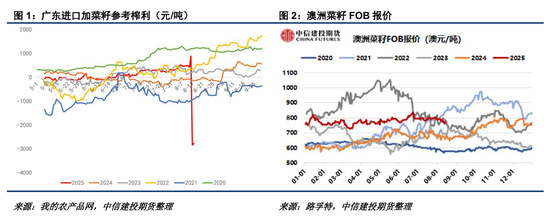

澳菜籽短期出口潜力暂有限

虽然市场对澳菜籽进口抱有期待,但短期内澳菜籽旧作供应潜力不足。24年12月至25年5月,澳菜籽累计出口已经达到392万吨,若6-7月月均出口50万吨,则澳菜籽累计出口已经接近492万吨。ABARES估计澳菜籽24/25年度产量610万吨,去掉已经出口的部分,新季上市前可售已经不多。目前25/26年度澳菜籽暂未定产,上市需至11-12月,最早出口到华时间也要到25年底。考虑到海关检疫及油厂入库压榨也需要一段时间,预计澳菜籽对01合约的供应补充能力相对有限。

交割节点太远,菜粕01合约需关注豆粕走势

即便如此,菜系油粕尤其是菜粕01合约却在近期出现明显下跌,我们认为这主要是前期交割品题材热度降温,多头主动止盈离场导致。目前菜粕主力合约已经切换到01合约,而09合约仓单也在正常注册生成,交割品题材情绪不足。对于01合约而言,虽然后期也有交割品数量供应风险,但现在时间相对较远,且四季度为菜粕需求淡季,市场对水产刚需不抱期待,从而引发豆菜粕01合约价差修复预期,部分资金做多01合约豆菜粕价差。不过,从去库角度出发,我们仍不认为豆菜粕价差会完全修复。当澳菜籽进口题材退温后,我们倾向于菜粕01合约估值具备反弹潜力。

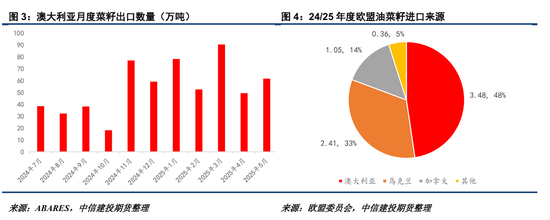

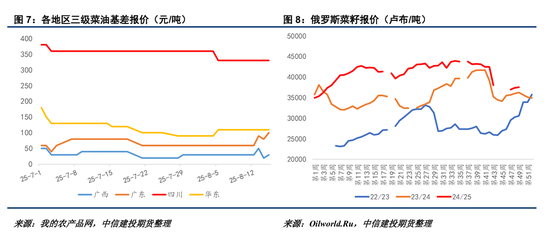

菜油对加拿大依赖度较低,需关注迪拜及俄罗斯报价

菜油供应对加拿大的依赖程度相对偏低,直接进口菜油在我国供应当中占据相当比例,且交割品质量隐患相对较低。受制于国内疲弱的需求,以及预期可获得的俄罗斯菜油进口补充,市场对菜油库存去化幅度相对悲观。不过,俄罗斯及乌克兰新季菜籽尚有一段时间,旧作可售数量较少,近期迪拜菜油CNF报价也在1150美元/吨左右,短期内菜油估值尚有支撑。

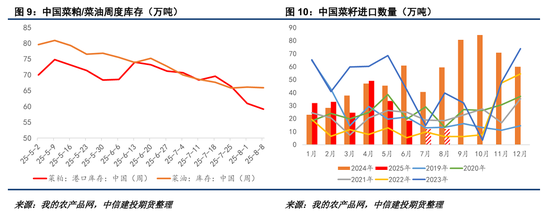

油粕仍为去库预期,后期需关注加菜籽进口“洗船”可能性

从节奏上看,澳大利亚菜籽、俄罗斯菜油等进口补充较难在短期内实现,预计8-10月期间中国菜系油粕维持去库预期。实际上,在短期内更有可能发生的是中国产业取消9-11月的加菜籽进口合同,国内菜籽压榨将进一步放缓。从这一角度出发,菜粕11合约或相对偏强,因为近月洗船将进一步缩减其供应,而澳菜籽也无法在11月入榨补充。

总的来说,我们倾向于本周菜系油粕合约均有一定“超跌”。一方面,澳大利亚菜籽在短期内较难扭转国内菜系油粕去库趋势,菜粕、菜油估值不应该弱于“反倾销”初裁发布之前的水平。另一方面,目前对菜系油粕造成上方估值压力的主要是相对悲观的“产业利润”预期。由于菜粕、菜油基差均持续偏弱,一旦国内出现迪拜菜油/菜粕理论进口利润,市场容易产生对锁套盘的倾向性。只是迪拜菜系供应毕竟有限,而俄罗斯又未到上市高峰期,现阶段对锁套盘的总量将受约束,周度级别仍然看好菜系油粕反弹。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

金勺子配资-股票日内配资-高杠杆股票配资平台-股票配资门户推荐提示:文章来自网络,不代表本站观点。